最近は新NISAの影響もあり、高配当株に投資できる投資信託が増えてきました。

実際に、

- SBI日本高配当株式ファンド

- 楽天・高配当株ファンド

- Tracersシリーズ

上記以外でも「投資信託で高配当投資を始めたい」という人向けの商品も増えています。

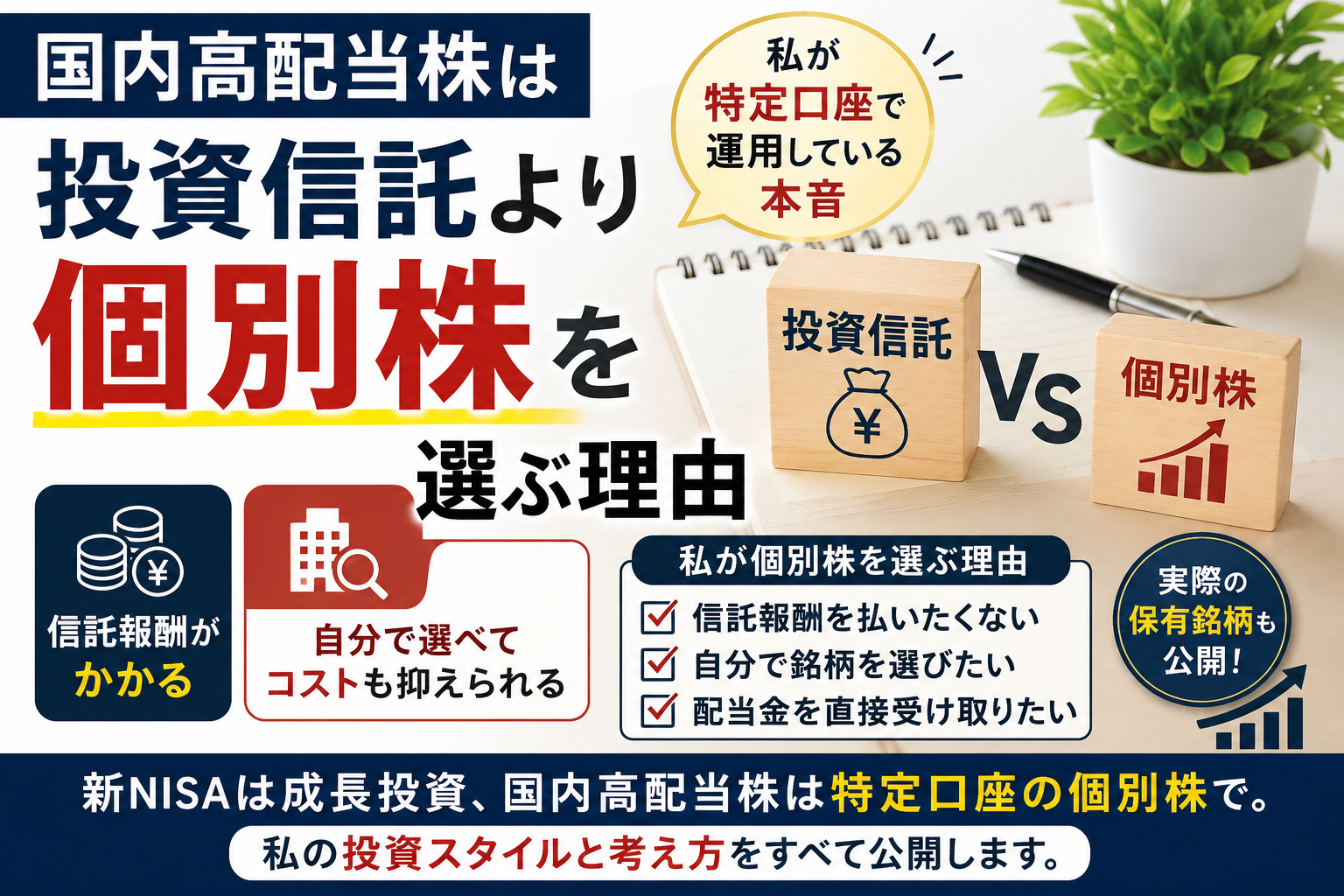

そんな中、私は国内高配当株については投資信託ではなく個別株を選んでいます。

「個別株は面倒じゃないの?」

「投資信託の方が楽では?」

そう思う方もいるかもしれません。

もちろん、投資信託は「分散」「少額から投資可能」などのメリットはあります。

ただ日本株にを関しては個別株の方が投資信託よりも良いと思っています。

今回は、なぜ私が国内株は投資信託ではなく個別株で行っているかまとめたいと思います。

目次

私の現在の運用方針

まず、現在の運用状況を簡単に紹介します。

新NISA

- S&P500

- 楽天SCHD

- VYM

特定口座

- J T

- 日本郵船

- ソフトバンク

- 三菱HCキャピタル

- ヤマハ発動機

- その他国内高配当株

このように、私は「成長株」と「配当株」の二刀流で投資を行っています。

新NISAは非課税枠はという貴重な枠です。

そのため、私は長期的な成長を期待できる分散された商品に優先的に使っています。

一方で、国内高配当株は特定口座で保有しています。

国内高配当株の投資信託を選ばない理由

① 信託報酬が気になる

一番大きな理由はこれです。

投資信託は非常に便利です。

しかし、保有している限り信託報酬というコストがかかります。

S&P500のようなインデックスファンドなら、信託報酬は0.1%前後の商品も珍しくありません。

一方、国内高配当株の投資信託は、それより高めに設定されていることもあります。

もちろん、数値だけ見ると大きな差ではないかもしれません。

しかし、高配当株投資は何十年も続ける可能性があります。

長く保有するほど、わずかなコスト差も積み重なっていきます。

私は、

「自分で買えるものに管理費を払い続ける必要はあるのかな?」

と考えるようになりました。

その結果、個別株を選ぶようになりました。

② 自分で銘柄を選ぶのが楽しい

これも意外と大きな理由です。

海外株だと正直、何を行っている会社か分からないことが多くないでしょうか。

もちろんAmazonやApple、テスラなどの有名な会社はわかると思いますが、

S&P500の銘柄がどんな業種でどんな事業をしている会社であるか

把握している方はほとんどいないと思います。

一方、個別株なら、

- この会社の商品を使っている

- この事業に将来性を感じる

- この企業は増配を続けている

など、自分の考えで選ぶことができます。

もちろん失敗もあります。

実際、私も投資を始めた頃は利回りばかり見ていました。

利回り10%につられて買った日本郵船

私が国内高配当株を始めた頃、最初に購入した銘柄の一つが日本郵船でした。

正直に言うと、

「利回り10%ってすごい」

という単純な理由でした。

今振り返ると、業績や配当方針を十分理解していたとは言えません。

ただ、この経験は無駄ではありませんでした。

高配当株投資を続ける中で、

- 利回りだけでは判断しない

- 業績を見る

- 配当性向を見る

- 増配実績を見る

- セクター分散を意識する

という視点を持てるようになったからです。

もし投資信託だけだったら、ここまで学ぶ機会は少なかったかもしれません。

③ 配当金を直接受け取れる

私は配当金を基本的に使うスタンスです。

もちろん再投資することもあります。

しかし、

- 携帯代

- 水道代

- 電気代

- サブスク代

など、固定費の一部に充てることもあります。

配当金が振り込まれるたびに、

「資産が働いてくれている」

という実感があります。

この感覚は、私にとって投資を続けるモチベーションにもなっています。

個別株だと、

「どの企業から、いくら配当金を受け取ったのか」

が分かりやすいのも魅力です。

なぜNISA口座ではなく特定口座なのか

「高配当株でもNISA口座の方がお得では?」

と思う方もいるでしょう。

確かに、非課税メリットだけを考えるとその通りです。

それでも私が特定口座を選んでいる理由があります。

NISA枠には限りがあるから

新NISAは非常に優れた制度です。

だからこそ、

「どこに使うか」

が重要だと思っています。

私は、

- 成長投資枠

- つみたて投資枠

を長期的な成長を期待する資産に使いたいと考えています。

具体的には、

- S&P500

- 楽天SCHD

- VYM

などの広く分散の効いた商品です。

投資信託やETFはファンド内で銘柄の入れ替えをしてくれるため、

余計な売買が不要です。

非課税メリットを最大限活かしたいという考えです。

国内高配当株は必要に応じて売買しやすい

国内高配当株は、配当方針の変更や減配リスクもあります。

状況によっては銘柄の入れ替えも必要です。

特定口座なら、そのあたりの管理もしやすいと感じています。

個別株にもデメリットはある

もちろん、個別株が万能というわけではありません。

管理が面倒

決算確認やニュースチェックは必要です。

投資信託のように完全放置とはいきません。

減配リスク

個別企業なので、業績悪化による減配もあります。

分散しにくい

投資信託に比べると、どうしても分散は難しくなります。

そのため、

- セクター分散

- 銘柄数の確保

は意識するようにしています。

それでも私は個別株を選ぶ

ここまでデメリットも紹介しました。

それでも私は国内高配当株を個別株で続けています。

理由はシンプルです。

自分に合っているから。

信託報酬を抑えられること。

企業を選ぶ楽しさがあること。

配当金を直接受け取れること。

これらが、私にとって投資を続ける原動力になっています。

もちろん、投資信託が悪いと言いたいわけではありません。

忙しくて管理する時間がない人には、投資信託の方が向いているかもしれません。

大切なのは、

「どちらが正しいか」

ではなく、

「自分が続けられる方法かどうか」

だと思っています。

まとめ|自分に合った方法を選べばいい

私は現在、

- 新NISAではS&P500や楽天SCHD

- 特定口座では国内高配当株の個別株

という形で運用しています。

国内高配当株の投資信託にも魅力はあります。

しかし、

- 信託報酬を抑えたい

- 自分で銘柄を選びたい

- 配当金を直接受け取りたい

という理由から、私は個別株を選んでいます。

投資に正解はありません。

大切なのは、自分が納得して長く続けられる方法を選ぶことです。

もし国内高配当株への投資を検討している方は、「投資信託か個別株か」という二択ではなく、

「自分にはどちらが合っているか」という視点で考えてみてはいかがでしょうか。

それではまた!