「新NISAで資産形成を始めたいけど、高配当株と投資信託、どっちを選べばいいのか分からない…」

そんな悩みを抱えている方は多いのではないでしょうか?

YouTubeやSNSではさまざまな投資法が紹介されていますが、初心者にとっては情報が多すぎて、逆に迷ってしまうことも。

本記事では、新NISAの制度を上手に活用しながら、「高配当株」と「投資信託」それぞれの特性を理解し、自分に合った投資戦略を選ぶ方法をわかりやすく解説していきます。

少額からでも実践できるアイデアや、筆者(僕)の実際のポートフォリオも紹介しますので、ぜひ最後まで読んでみてください。

【第1章】はじめに:高配当株?投資信託?NISAで悩む“選び方”

新NISAを始めようとすると、誰もが最初にぶつかる壁があります。

それが、「どんな商品を買えばいいの?」という問題。

たとえば、YouTubeでは「高配当株が最強!」という動画があれば、SNSでは「投資信託でインデックス積立が安定」といった投稿も目立ちます。

ETFという言葉もよく聞くけど、それって結局どれを選べばいいの?という悩み、僕もめちゃくちゃありました。

そしてもう一つよくある疑問がこちら:

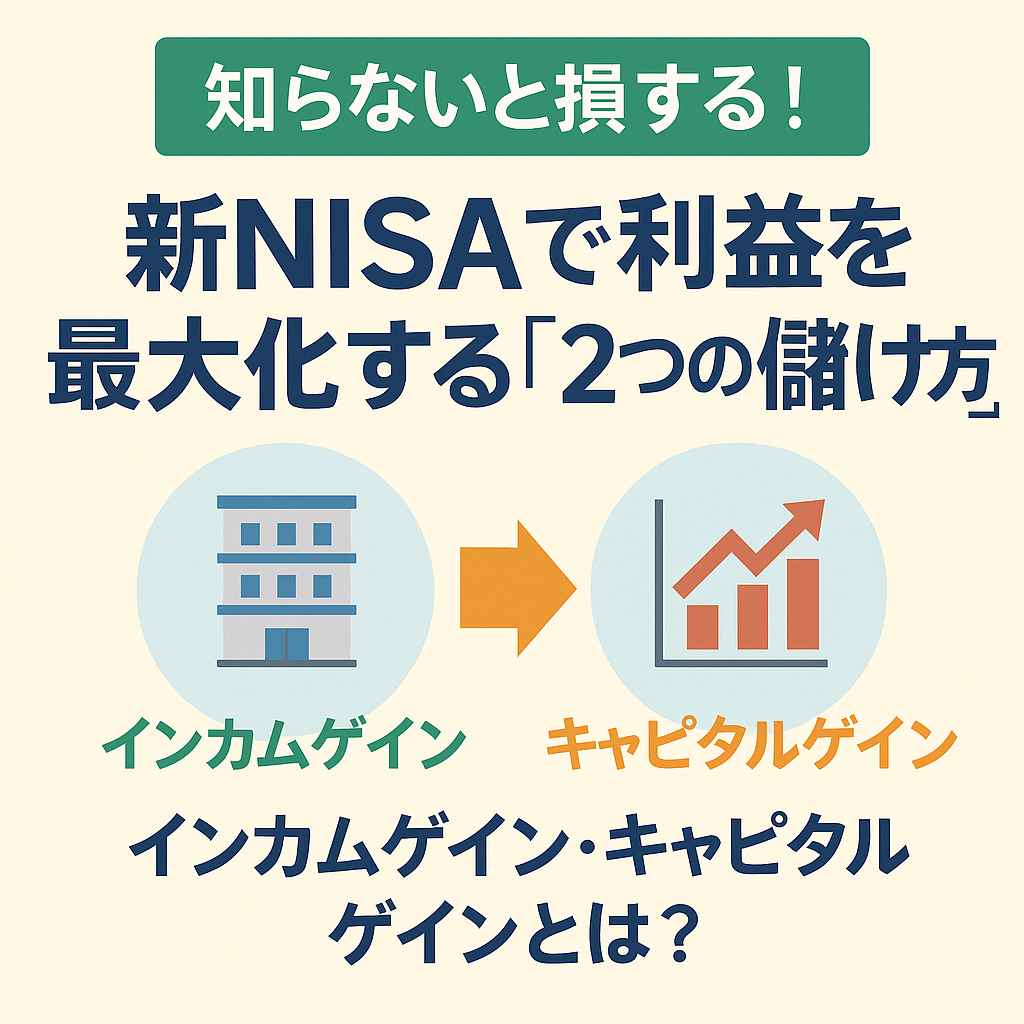

✅ 「インカムゲイン」と「キャピタルゲイン」ってどっちを狙えばいいの?

このあたりのキーワードは、初心者にとって少しややこしく感じる部分かもしれません。

だからこそこの記事では、「新NISAの枠組みの中で、自分に合った商品や考え方をどう選ぶか」を、わかりやすく解説していきます。

✔️ この記事でわかること

- 新NISAの制度を活かすにはどう選ぶべきか

- 高配当株/ETF/投資信託それぞれのメリット

- 僕の実践戦略:キャピタルとインカムの両取り戦略

- 少額からでも始められる具体的なアイデア

🔗 事前に読んでおくと理解が深まる記事

まだ「インカムゲイン」と「キャピタルゲイン」の違いがよく分からないという方は、以下の記事を先にチェックしておくのもおすすめです👇

次章では、この“インカム”と“キャピタル”の違いと、それぞれに適した代表的な投資商品(高配当株・ETF・投資信託)について、具体的にわかりやすく解説していきます。

【第2章】高配当株と投資信託の「儲かり方」の違いとは?

投資にはいろんな手法がありますが、基本的には利益の出方(=儲け方)は大きく2つに分かれます。

📌 インカムゲイン:持っているだけで「配当」や「利子」がもらえる利益

たとえば日本株や米国株を買ったとき、企業の業績が良ければ「配当金」がもらえることがあります。

これがいわゆる高配当株と呼ばれるジャンルで、持っているだけで現金収入が入ってくるのが特徴です。

- ✅ メリット:定期的に配当が入り、キャッシュフローが安定する

- ❗ デメリット:配当利回りが高い=成長性が低い場合もある

代表例としては、米国高配当ETFのVYMや楽天・米国高配当株式(楽天VYM)、

日本株なら三菱HCキャピタル、花王、日本たばこ産業(JT)などが挙げられます。

📌 キャピタルゲイン:値上がり益による「差益」が利益になるタイプ

一方で、投資信託(インデックスファンド)やETFなどは、価格が上がったときに売却して利益を得る方法が基本です。

特にeMAXIS Slim S&P500のようなインデックスファンドは、長期的に「資産の増加」を目指すスタイルです。

- ✅ メリット:長期的に見て資産が増えやすく、税制メリットとも相性が良い

- ❗ デメリット:配当が出ない or 再投資されるため、現金収入にはつながりにくい

🧠 僕は「両方の良さ」を取る戦略を選んでいます

僕自身のNISA戦略では、次のように振り分けています:

- 💼 積立投資枠:eMAXIS Slim S&P500(=キャピタルゲイン重視)

- 📥 成長投資枠:VYMと楽天SCHD(=インカムゲインを得ながら値上がりも狙う)

これは、資産の増加(キャピタル)+毎年の配当収入(インカム)の両方をバランスよく狙いたいという考えからです。

もちろん、効率だけ見ればインデックス1本に絞るほうが理にかなっているという意見もあります。

でも僕は、多少効率が落ちても現金収入=キャッシュフローの改善というメリットを重視しています。

次章では、実際に僕が感じている「高配当株とインデックス投資のリアルな違い」や「相性」について、より具体的にお話ししていきます。

【第3章】やってみて感じた!インデックスと高配当の“リアルな体感の違い”

ここからは、実際に僕が新NISAを活用して運用を始めた中で感じた「生の実感」をシェアしていきます。

数字や理論では見えにくい、「感情面」や「使ってみて分かったこと」もけっこう大事なんです。

📈 投資信託(インデックス投資)は含み益が出やすい

まず、eMAXIS Slim S&P500のようなインデックスファンドを積み立てていて感じたのは、

とにかく「含み益が出やすい」こと。米国株の右肩上がりの恩恵を受けて、評価額が着実に増えていくんです。

- ✅ 毎月積み立てているだけで含み益が出ていて、モチベーションが続きやすい

- ✅ 税金がかからない非課税枠だから、複利効果も期待できる

- ❗ 配当金は再投資型なので、現金収入はない

つまり、「資産は確実に育っているけど、お金は増えてる感覚は薄い」

──これが、僕の中のインデックス投資のリアルな体感です。

💰 高配当ETFは、少額でも“実感できる不労所得”

一方で、VYMや楽天SCHDといった高配当ETFを成長投資枠で運用していると、

少額でも配当金が振り込まれる体験がすごく印象的でした。

例えば、1万円分しか買ってなくても、3ヶ月後に100円とか200円とかの配当が届くんですよ。

もちろん金額は小さいんですが、

「おお、これが“何もしなくても入ってくるお金”か…!」

っていう不労所得の喜びを味わえたんです。

- ✅ お金が「働いてくれている」感覚が強く、やる気につながる

- ✅ 減配しない限り、株価が多少下がっても収入が入るという安心感

- ❗ 銘柄選びに少し注意が必要で、利回りだけで飛びつくと危険

インデックス投資が「静かに大きく育てる貯金箱」だとしたら、

高配当株(ETF)は「定期的にお小遣いをくれるATM」みたいなイメージです。

🔁 二刀流の相乗効果

実際にやってみて感じるのは、両方を持つことで心理的バランスが取れているということです。

- 💼 インデックスで資産が増えていく安心感

- 💰 高配当株で実際にお金が入ってくる達成感

この二つの収益スタイルがうまく噛み合うことで、

「含み益だけだとつまらない」「配当だけだと不安」という感情的なジレンマをうまく回避できている気がします。

【第4章】じゃあどっちを選ぶべき?初心者に伝えたい“本音のアドバイス”

ここまで読んでくれたあなたは、きっとこんな疑問を持っているはずです。

「結局、自分はどっちを選べばいいの?」

「両方って言われても、限られた資金でどう分けたらいいの?」

ここでは、新NISAをこれから始める初心者の方に向けて、僕なりの本音アドバイスをお届けします。

🎯 目的で選ぶ:何のために投資するのか?

まずは、あなたが投資をする目的を明確にすることから始めましょう。

- 🪴 老後資金や資産形成が目的 → インデックス投資がベース

- 💸 将来の副収入や生活補填が目的 → 高配当株(ETF)が軸

とはいえ、最初からキレイに決める必要はないです。

僕自身も、やってみながら感覚で「このバランスがいいかも」と調整しています。

💡 初心者におすすめの戦略

僕が初心者の頃の自分にアドバイスするなら、こんな構成で始めます。

- 積立投資枠 → eMAXIS Slim S&P500などのインデックスファンドを毎月コツコツ

- 成長投資枠 → 少額から高配当ETF(VYM・楽天SCHDなど)を購入

これにより、「資産形成」と「配当体験」の両方を得られるんです。

僕も最初は「どっちかに絞るべき?」と悩みましたが、実際に両方を始めてみて思ったのは──

「まずは少額で試してみて、“自分にとって心地よいスタイル”を知ることが大事」

NISAは非課税という大きなメリットがあるからこそ、トライアンドエラーしやすい制度だと思っています。

📌 注意点:短期で判断しない

投資を始めると、つい「毎日チャートを見て一喜一憂」してしまいがちですが、

インカムもキャピタルも、じわじわ効いてくるものです。

配当金も最初は少額だし、含み益も数ヶ月では大差ないことも。

でも、1年、3年、5年と積み上げていくと、確実に景色が変わってきます。

焦らず、慌てず、自分にとって続けられるペースでOK。

「習慣化できる投資」こそが、結果的に資産もメンタルも安定します。

【第5章】戦略まとめ&比較表|僕の新NISA活用法を公開

ここまで「インカムゲイン」「キャピタルゲイン」それぞれの魅力や特徴を紹介してきましたが、

最後に、両者の比較表と、僕自身の活用法をシンプルにまとめます。

💹 インカムゲイン vs キャピタルゲイン|比較表

| 項目 | インカムゲイン(高配当株・ETF) | キャピタルゲイン(投資信託など) |

|---|---|---|

| 目的 | 配当金などで副収入を得たい | 将来的に大きな資産を築きたい |

| 値動き | 価格は安定しやすいが、下落時も配当あり | 成長性はあるが値動きは大きめ |

| 心理的メリット | 配当があることで安心感がある | 含み益が増えるとモチベアップ |

| デメリット | 減配・税金の影響を受けることも | 含み損になると精神的にきつい |

📈 僕の新NISA活用法【実例公開】

最後に、僕自身の投資戦略をもう一度整理しておきます。

- 📦 積立投資枠:eMAXIS Slim S&P500

- 💰 成長投資枠:VYM(米国高配当ETF)、楽天・米国高配当株式(楽天SCHD)

この構成で、「資産増加」と「配当によるキャッシュフロー改善」の両方を狙っています。

配当がもらえる喜びは、思っていた以上に大きいです。

「本当に自分が不労所得を得られるんだ」と感じる瞬間は、モチベーションにもつながります。

同時に、eMAXIS Slim S&P500は着実に含み益が伸びており、資産形成の基盤として安心感があります。

✅ まとめ

- インカム=配当金、高配当株やETFがメイン

- キャピタル=値上がり益、投資信託がメイン

- 両方をバランスよく持つことで、リスク分散と安定感を両立できる

- 新NISAは非課税の恩恵を受けながら、少額からでも始められる

NISAは「育てる投資」。

焦らず、でも一歩を踏み出すことが、未来の自分の安心につながります。

ぜひ、あなたも“自分だけの戦略”を見つけてください!

コメント