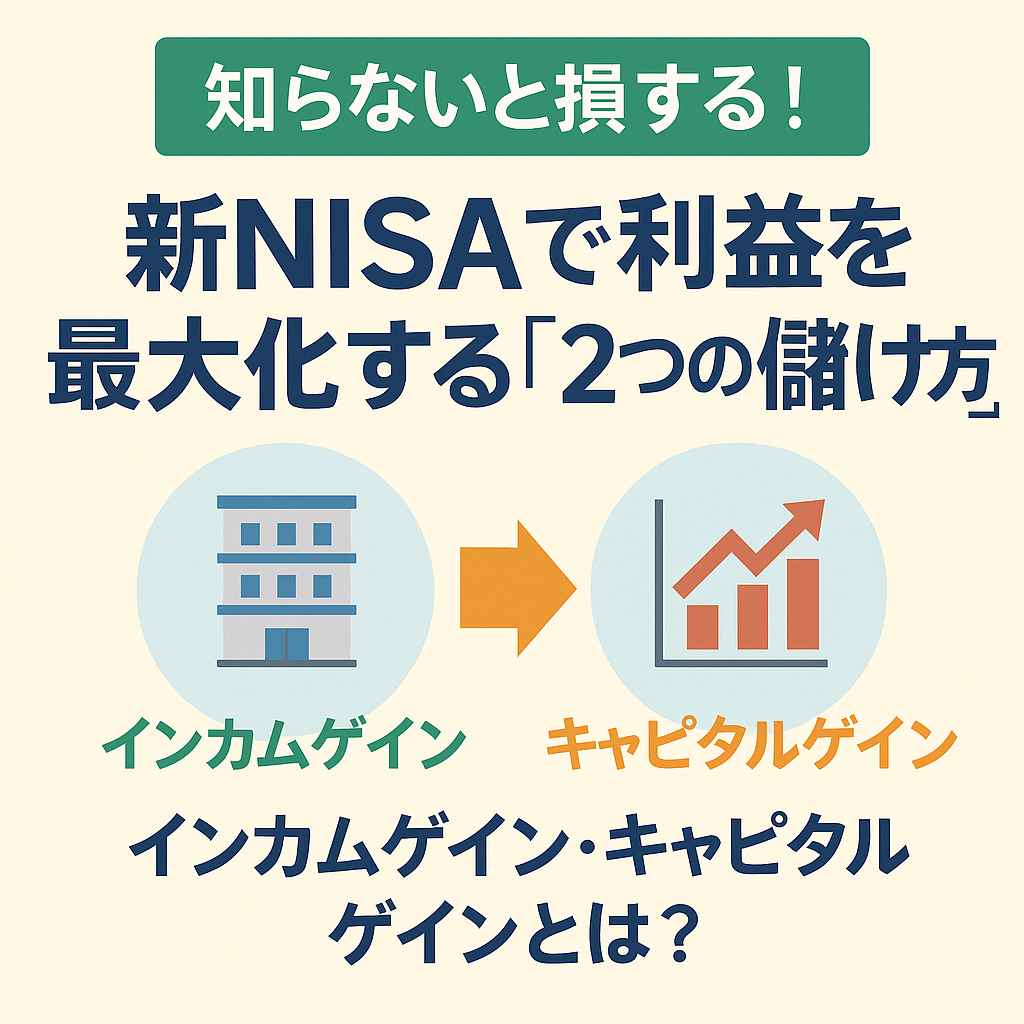

知らないと損する!新NISAで利益を最大化する「2つの儲け方」インカムゲイン・キャピタルゲインとは?

2024年から始まった新NISA(ニーサ)制度。すでにSNSやニュースで耳にした方も多いのではないでしょうか?

「非課税で投資できるならやってみようかな!」と思う人が増えている一方で、こんな悩みの声もよく聞きます。

「新NISAって結局、何を買えばいいの?」

確かに、証券口座を開いても、選べる商品が多すぎて困ってしまいますよね。

でも実は、「どの商品を買うか」よりも大切な視点があります。

「どうやって利益を得るのか?」という考え方

投資の世界では、利益の得かたには大きく分けて2つのタイプがあります。

- インカムゲイン(Income Gain):持っていることで得られる利益(例:配当金・分配金など)

- キャピタルゲイン(Capital Gain):売買によって得られる利益(例:値上がり益)

「難しそう…」と思った方、ご安心ください!

これから図解と例えを使って、サクッとわかりやすく説明します。

不動産で例えるとカンタン!

投資信託や株の話になると急に難しく感じますが、不動産で考えるとイメージしやすくなります。

例えば、マンションを持っているとします。

- インカムゲイン:そのマンションを貸して、毎月「家賃収入」を得る

- キャピタルゲイン:数年後に値上がりしたタイミングで「高く売って利益を得る」

このように、「持っていることで得られる利益」がインカムゲイン、「売ることで得られる利益」がキャピタルゲインです。

図解:インカムゲインとキャピタルゲインの違い

新NISAで投資を始めるなら、この2つの「利益のカタチ」をまず理解することが、商品の選び方や資産の増やし方につながります。上記のように

次の章では、それぞれの特徴やメリット・デメリットをやさしく掘り下げていきます。

インカムゲインとキャピタルゲイン、それぞれのメリット・デメリット

それでは、インカムゲインとキャピタルゲインの違いが分かったところで、次はそれぞれの特徴とメリット・デメリットを見ていきましょう。

インカムゲインの特徴:じっくり、どっしり、安心型

インカムゲインは、配当金や分配金など、持っているだけで得られる利益のこと。いわば“お金が働いてくれるお小遣い”です。

- メリット①:収入が安定しやすい

企業の配当や、ETFの分配金などが定期的に入るため、収入の予測が立てやすくなります。 - メリット②:メンタルが安定しやすい

相場が下がっても「まあ配当はもらえるし」と精神的ダメージが小さく済むことも。 - デメリット①:利回りが低めなことも

年利で数%程度と、キャピタルゲインに比べて利益は控えめ。 - デメリット②:配当=課税対象になりがち

通常は20.315%の税金がかかりますが、新NISAなら非課税になります!

キャピタルゲインの特徴:成長を狙うチャレンジャー型

キャピタルゲインは、資産を売って得る値上がり益です。買ったときより高く売ることで差益を得ます。

- メリット①:大きなリターンが狙える

市場全体の成長に乗れば、数年で資産が2倍以上になることも。 - メリット②:税金も売却時まで発生しない

通常は売却時に課税されますが、新NISAではキャピタルゲインも非課税! - デメリット①:価格変動が激しい

相場に左右されるので、短期的に大きく値下がりするリスクも。 - デメリット②:利益確定まで「幻の利益」

含み益が出ていても、売らないと実際の利益にはなりません。

図解で比較!インカムゲイン vs キャピタルゲイン

それぞれの特徴をまとめると、以下のようになります:

| 項目 | インカムゲイン | キャピタルゲイン |

|---|---|---|

| 利益の得かた | 持っているだけで配当など | 売って値上がり益を得る |

| 収益の安定性 | 比較的安定 | 価格変動が大きい |

| リターンの大きさ | 控えめ | 高リターンも可能 |

| 税金 | 通常は課税(新NISAなら非課税) | 通常は課税(新NISAなら非課税) |

どちらが良い・悪いではなく、性格や目的によって合うスタイルが変わるというのがポイントです。

次の章では、「新NISAにおけるインカムとキャピタルの使い方」をさらに掘り下げていきましょう!

新NISAではどう活かす?インカムゲインとキャピタルゲインの考え方

ここまでで、投資の利益にはインカムゲインとキャピタルゲインの2種類があることを学びました。

では、それを新NISAの中でどう活かすか?

ここが最も重要なポイントです!

新NISAの最大の武器は「非課税」

通常の投資では、利益が出ると20.315%の税金がかかります。

つまり、100万円の利益が出ても、約20万円は税金で差し引かれてしまいます。

しかし、新NISAでは…

インカムゲインもキャピタルゲインも、非課税!

だからこそ、「どちらの利益を狙うか?」を戦略的に考えることが大切なのです。

目的に応じて、スタイルを使い分けよう

新NISAでは、ライフプランや目的によって、インカム寄りかキャピタル寄りかを選ぶのがポイントです。

| 目的 | 向いているスタイル | 理由 |

|---|---|---|

| 将来の年金代わりに備える | インカムゲイン中心 | 毎年安定した収入が得られる |

| 若いうちに資産を増やしたい | キャピタルゲイン重視 | 長期保有で資産成長が期待できる |

| 教育資金・住宅購入資金の準備 | キャピタル+インカムのバランス型 | リスクと安定を両立しやすい |

商品選びのヒント

- インカム型:高配当株、インカム系ETF(例:VYM、HDV、J-REIT)など

- キャピタル型:S&P500連動型投信、グロース株、全世界株式インデックスなど

これらを組み合わせて、自分の投資スタイルをつくっていくのが「攻めと守りのバランス」を取る秘訣です。

最後の章では、「初心者が最初にやるべきこと」として、実際の始め方・注意点をご紹介します!

初心者はここから!新NISAを活用するためにやるべきこと5選

ここまで、新NISAにおけるインカムゲインとキャピタルゲインの基礎・違い・使い方を解説してきました。

「じゃあ実際、自分はどうすればいいの?」

そんな方のために、今すぐできる5つのステップをご紹介します。

やるべきこと①:証券口座を開設する

新NISAはネット証券での利用が便利&手数料もお得です。

- 楽天証券

- SBI証券

- マネックス証券

どれもスマホで簡単に口座開設できます。まずはここからスタート!

やるべきこと②:つみたて枠と成長投資枠を理解する

新NISAは、2つの非課税枠があります。

- つみたて投資枠(年120万円):長期・分散・低コストなインデックスファンド

- 成長投資枠(年240万円):個別株やETFなど、より自由な投資が可能

どちらの枠をどう使うか?を考えて、自分の「お金の育て方」を設計しましょう。

やるべきこと③:少額から始めて投資に慣れる

「怖い」「難しそう」と思うのは当たり前。だからこそ、月1,000円〜でもOKです。

まずは買ってみる、値動きを見る、分配金が入る…という実体験こそが、最大の学びになります。

やるべきこと④:目的・期間・ゴールを考える

なんとなく投資すると、なんとなく損しがちです。

以下の3つを明確にしてみましょう:

- 目的:何のため?(例:老後資金、教育費)

- 期間:いつまで?(例:20年後、10年後)

- 目標額:いくらほしい?(例:500万円、月3万円の配当)

これだけで、インカム or キャピタルの判断もしやすくなります。

やるべきこと⑤:情報収集は“信頼できるメディア”から

投資の世界は情報があふれていますが、怪しいインフルエンサーや儲け話には要注意。

以下のような信頼できるメディアを活用しましょう:

- 金融庁「NISA特設サイト」

- OneFlag Blog(当サイト)

- 証券会社の公式ページ(SBI証券、楽天証券など)

まとめ:インカム&キャピタルのいいとこ取りが、新NISAの醍醐味!

- ✅ インカムゲイン=安定収入、キャピタルゲイン=成長を狙う

- ✅ 新NISAならどちらの利益も非課税!

- ✅ 自分の目的に合わせて、投資スタイルを設計しよう

- ✅ まずは口座開設&少額から始めてみよう

投資は“最初の一歩”がいちばん大きなハードル。でも、乗り越えた先には

未来のお金の不安を減らせるチカラが待っています。

インカムもキャピタルも、自分の味方に。

新NISAを、あなたの資産形成の強い武器にしていきましょう!

コメント